|

|

|

La capitalisation est limitée à vingt et un ans pour les enfants sauf s’ils justifient de la

poursuite d’études supérieures, auquel cas la limite est reportée à vingt cinq ans.

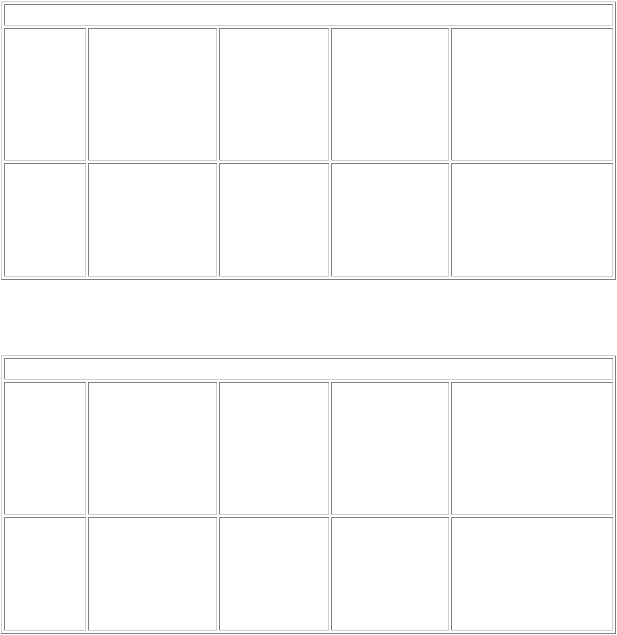

Les pourcentages de répartition des revenus du décédé entre les membres de sa famille

(ascendants, conjoint(s) et enfant(s) ) sont indiqués dans les tableaux ci-après :

CLE DE REPARTITION JUSQU'A QUATRE ENFANTS A CHARGE

En

pourcentage

des

revenus

Ascendants

avec répartition

uniforme

entre les

ascendants

Conjoint (s)

avec

répartitio

n

uniforme

entre

les

conjoints

Enfant

(s)avec

répartition

uniforme

entre

les

enfants

Enfants orphelins

double avec

répartition

uniforme

entre les

orphelins

% du

revenu à

capitaliser

selon l’âge

du

bénéficiaire

5

40

30

50

CLE DE REPARTITION AU DELA DE QUATRE ENFANTS A CHARGE

En

pourcentage

des

revenus

Ascendants

avec répartition

uniforme

entre les

ascendants

Conjoint (s)

avec

répartitio

n

uniforme

entre

les

conjoints

Enfant

(s)avec

répartition

uniforme

entre

les

enfants

Enfants orphelins

double avec

répartition

uniforme

entre les

orphelins

% du

revenu à

capitaliser

selon l’âge

du

bénéficiaire

5

35

40

50

Les quotités ci-dessus sont réparties entre les enfants à charge, les ascendants en ligne directe

(Père et mère ) et les conjoints, d’une manière égale à l’intérieur de chacun des groupes de

bénéficiaires. Dans le cas où une famille comprend à la fois des orphelins simples et des

orphelins doubles, le tableau à retenir est celui des orphelins doubles. L’indemnité globale

revenant aux ayants droit au titre du préjudice économique est plafonnée à soixante cinq fois

le montant du SM annuel.